Private Krankenversicherung für Beamtenanwärter und Beamte

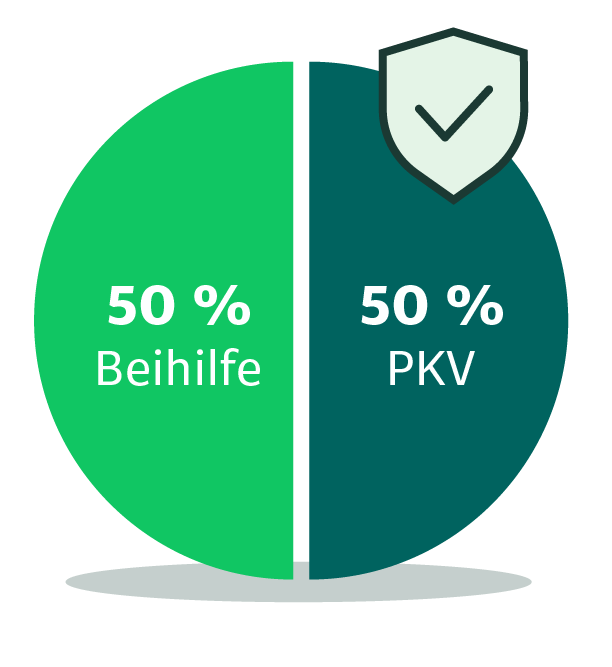

Die Beihilfe ist ein wertvoller Bestandteil der Gesundheitsabsicherung für Beamte. Sie übernimmt einen Teil der Krankheitskosten, den Rest sichert eine private Krankenversicherung ab.

Die wichtigsten Fragen und Antworten zur Beihilfe

Die Beihilfe übernimmt für Beamtenanwärter:innen und Beamt:innen einen Teil der Gesundheitskosten. Eine private Krankenversicherung ergänzt den verbleibenden Eigenanteil. Hier erfährst Du, wie die Beihilfe funktioniert, welche Leistungen sie umfasst, welche Beihilfebemessungssätze gelten und wie Du mit LKH-BeihilfeUpgrade Deinen Versicherungsschutz optimal ergänzen kannst. Zusätzlich stehen Dir ein Beitragsrechner und Antworten auf häufige Fragen zur Verfügung.

Weitere FAQs rund um das Thema Beihilfe findest du hier.

Beihilfe einfach erklärt

Ausgezeichnet für Transparenz

Die LKH wurde von der Deutschen Gesellschaft für Verbraucherstudien (DtGV) im Rahmen des DtGV-Service-Awards 2026 in der Kategorie Transparenz ausgezeichnet. Bewertet wurden unter anderem die Übersichtlichkeit der Website, die Orientierungsmöglichkeiten für Besucher sowie die Auffindbarkeit und Verständlichkeit relevanter Informationen.

Vorteile der private Krankenversicherung für Anwärter:innen und Beamt:innen

- Freie Arztwahl

- Schnellere Arzttermine

- Zugang zu modernen Behandlungsmethoden

- Bessere Behandlung und Unterbringung im Krankenhaus

Wie die private Krankenversicherung die Beihilfe ergänzt

Als Beamt:in oder Anwärter:in übernimmt der Staat einen Teil der Krankheitskosten – die sogenannte Beihilfe. Der verbleibende Anteil wird über die private Krankenversicherung abgesichert.

Der Beihilfebemessungssatz (Erstattungshöhe) liegt für Beamt:innen und Beamtenanwärter:innen meistens bei 50 %. Wie hoch der eigene Prozentsatz ist, hängt vom Dienstherrn, vom Bundesland und der persönlichen Lebenssituation ab.

Der verbleibende Kostenanteil wird über eine private Krankenversicherung ergänzt, die man selbst abschließt.

Wichtig: Nicht jede Leistung wird von der Beihilfe übernommen. So bekommen Beamtenanwärter:innen die Kosten für Zahnersatz (wie Kronen, Brücken oder Implantate) in der Regel nicht erstattet. Zudem gibt es unterschiedliche Regelungen in den Bundesländern.

Du kannst deine private Krankenversicherung so gestalten, dass viele oder sogar alle Lücken der Beihilfe geschlossen werden.

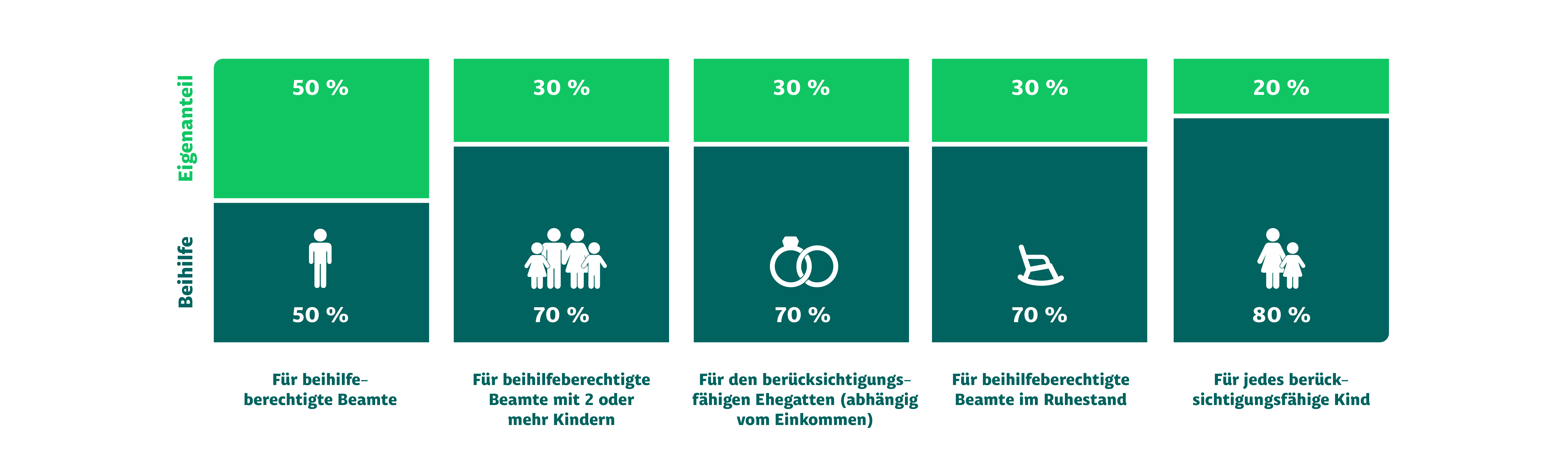

Der Beihilfesatz bestimmt die Höhe der Beihilfe

Die Übersicht zeigt Beihilfesätze – und den Eigenanteil, der über eine private Krankenversicherung abgedeckt werden muss.

Leistungen der Beihilfe

Oft übernimmt die Beihilfe nicht alles, bestimmte Behandlungen können gekürzt werden, Höchstsätze werden nicht angesetzt oder Leistungen werden Teilweise nicht übernommen.

Beamt:innen oder Anwärter:innen genießen einen besonderen Status. Der Staat beteiligt sich an den Krankheitskosten. Man hört oft den Satz „Die Beihilfe zahlt alles zur Hälfte". Tatsächlich zahlt die Beihilfe 50 % der beihilfefähigen Kosten. Alles, was nicht beihilfefähig ist oder über Höchstgrenzen hinausgeht, muss selbst bezahlt werden oder durch eine private Krankenversicherung abgedeckt werden.

Die Beihilfe übernimmt u.a. Arzt- und Facharztbehandlungen Krankenhausaufenthalte (im Mehrbettzimmer), verschriebene Medikamente, Zahnbehandlungen, Zahnersatz (nicht für Anwärter:innen), Heilmitteln wie Physiotherapie oder Logopädie, Vorsorgeuntersuchungen und Schutzimpfungen. Einschränkungen in der Beihilfe gibt es u. a. bei Wahlleistungen im Krankenhaus (2-Bettzimmer, Chefarzt), Billen, Heilpraktiker, Zahnersatz - sodass Lücken entstehen.

Eine gute private Krankenversicherung schließt diese Lücken.

Beispiel: Brille

Marie, Beamtenanwärterin in einer Bundesbehörde, braucht eine neue Brille. Die Brille kostet 400 €. Die Beihilfe im Bund erkennt für die Brille Aufwendungen bis maximal 110 € als beihilfefähig an.

Davon zahlt die Beihilfe den Beihilfeprozentsatz, Marie bekommt von der Beilhilfe also 55 €. 345 € bleiben übrig.

Wichtig ist für Marie: eine private Krankenversicherung, die mindestens die zweiten 50 % vom Rechnungsbetrag übernimmt (200 €). Oder sogar die kompletten Kosten, das macht LKH-BeihilfeUpgrade Komfort.

Einstieg in die private Krankenversicherung

Die optimale Kombination aus Beihilfe und privater Krankenversicherung hängt immer von der persönlichen Situation ab. Mehrere Faktoren spielen dabei eine entscheidende Rolle:

Die „richtige“ private Krankenversicherung sollte optimal zur Beihilfe passen, die persönlichen Wünsche berücksichtigen und langfristig stabile Leistungen bieten. Diese Fragen sollten geklärt werden:

Was erwartet mich beim Wechsel als Anwärter:in in den Beamten-Status?

Schon als Anwärter:in sollte man prüfen, ob sich bei der Umstellung auf den Beamtenstatus die Leistungen ändern. Muss eine erneute Gesundheitsprüfung gemacht werden? Und welche Beitragsrückerstattung kann man erwarten?

Welcher Tarif ist der richtige?

Ein guter Restkostentarif erstattet in Höhe der abgeschlossenen Prozentstufe. Mit Ergänzungstarifen kann man mehr absichern, z. B. für bestimmte Leistungen (Sehhilfen, Zahnersatz) oder für alle ambulanten, zahnärztlichen und stationären Leistungen.

Welche Leistungen brauche ich als Ergänzung zur Beihilfe?

Die Beihilfe übernimmt viele Kosten nur teilweise oder gar nicht. Ein guter Tarif sollte Lücken schließen, z. B. bei Sehhilfen (Brillen, Kontaktlinsen), Zahnersatz, Heilpraktikerleistungen, Hilfsmitteln (z. B. Hörgeräte) und Krankenhaus-Wahlleistungen.

Bin ich ein Leben lang richtig versichert und was passiert, wenn ich krank werde?

Ein Leben lang im Staatsdienst – da sollte die private Krankenversicherung auch immer passen. Gut sind Tarife, die Optionen bieten, den Versicherungsschutz im Laufe des Lebens zu verändern. Früh versichern lohnt sich dabei, da man in jungen Jahren gesünder ist und sich diesen Gesundheitszustand sichern kann.

Wie gut ist der Service der Versicherung?

Eine App zur Rechnungseinreichung und Dokumentenverwaltung sollte selbstverständlich sein. Manche bieten auch mehr, z. B. den Online-Arzt. Aber auch die persönliche Erreichbarkeit des Versicherers sollte gegeben sein.

Empfehlung für den Einstieg

LKH-BeihilfeUpgrade mit Ergänzung Komfort bietet z.B:

- Sehhilfen bis zu einem Rechnungsbetrag von 600 €

- Operative Sehschärfenkorrekturen bis zu einem Rechnungsbetrag

von 1.500 EUR je Auge - 100 % auf alle Zahnleistungen

Empfehlung für Rund-um-Schutz

LKH-BeihilfeUpgrade mit Ergänzung Premium bietet z.B:

- Zuzahlungen für Arznei- und Verbandmittel

- 100 % Zahnleistungen inkl. Bleaching

- Psychotherapie ohne Begrenzung der Sitzungszahl

Das kostet eine private Krankenversicherung

Beitragsbeispiel |

|---|

Krankenvollversicherung LKH-BeihilfeUpgrade | 72,08 € |

|---|

+ Ergänzung Komfort | + 2,55 € |

|---|

+ Klinik | + 3,54 € |

|---|

= Monatsbeitrag private Krankenversicherung | = 78,17 € |

|---|

+ Monatsbeitrag Pflegepflichtversicherung | + 34,52 € |

|---|

= Monatsbeitrag gesamt | = 112,69 € |

|---|

- LKH-BENEFIT (Wenn Lisa in 2026 keine Rechnungen einreicht) | - 39,08 € |

|---|---|

= Effektivbeitrag | = 73,60 € |

Monatlichen Beitrag berechnen

Schritt 1 von 2

Der Beihilfesatz gibt an, wie viel Prozent der Krankheitskosten der Staat als Beihilfe übernimmt. Nur den verbleibenden Anteil sichern Beamt:innen über die private Krankenversicherung ab.

Gesundheitsprüfung: Was wird gefragt?

Für die Gesundheitsprüfung fragt die private Krankenversicherung nach Arztbesuchen, Behandlungen, Krankenhausaufenthalten, Medikamenten und bestehenden Beschwerden der letzten Jahre. Eine vollständige und ehrliche Beantwortung ist wichtig, damit der Versicherungsschutz später nicht gefährdet wird.

Weitere Informationen für Anwärter:innen und Beamt:innen

Hier findest du weitere Informationen rund um unsere private Krankenversicherung für Anwärter:innen und verbeamtete Personen.

LKH-BeihilfeUpgrade für Anwärter Kundenbroschüre

LKH_Kundeninfo_BeihilfeUpgrade_Anwaerter.pdf7 MB , PDF

LKH-BeihilfeUpgrade für Beamte Kundenbroschüre

LKH_BeihilfeUpgrade_Beamte.pdf5 MB , PDF

Alle Tarif-Leistungen im Detail

Wenn du ganz genau wissen möchtest, welche Leistungen in welchem Tarif enthalten sind, finden sich hier und Tarifinformtionen.

Tarifinformationen BeihilfeUpgrade.pdf779 kB , PDF

LKH-BeihilfeUprgrade Ergänzung Komfort

Tarifinformationen BeihilfeUpgrade Ergaenzung Komfort.pdf194 kB , PDF

LKH-BeihilfeUprgrade Ergänzung Premium

Tarifinformationen BeihilfeUpgrade Ergaenzung Premium.pdf479 kB , PDF

Tarifinformationen BeihilfeUpgrade Klinik.pdf564 kB , PDF

LKH-BeihilfeUpgrade Klinik Top

Tarifinformationen BeihilfeUpgrade Klinik Top.pdf390 kB , PDF

FAQs - die häufigsten Fragen rund um das Thema Beihilfe

Beihilfe ist kompliziert, deswegen haben wir die häufigsten Fragen zusammengestellt und natürlich auch die Antworten

Der Wechsel von der gesetzlichen Krankenversicherung (GKV) in die private Krankenversicherung (PKV) ist für Beamtenanwärter:innen und Beamte in der Regel unkompliziert möglich. Da der Dienstherr einen Teil der Krankheitskosten über die Beihilfe übernimmt, benötigen sie lediglich eine private Krankenversicherung für die verbleibenden Aufwendungen.

Vor dem Wechsel erfolgt eine Gesundheitsprüfung durch die private Krankenversicherung. Nach Annahme des Antrags kann die Mitgliedschaft in der gesetzlichen Krankenkasse unter Einhaltung der geltenden Fristen beendet werden. Der Versicherungsschutz in der PKV beginnt zum vereinbarten Zeitpunkt.

Grundsätzlich wäre das möglich, lohnt sich aber meistens nicht. Beamtenanwärter:innen und Beamte können auch in der gesetzlichen Krankenversicherung (GKV) versichert bleiben. Allerdings erhalten sie dort in der Regel keinen auf ihre Bedürfnisse abgestimmten Versicherungsschutz für beihilfeberechtigte Personen.

Da die Beihilfe einen Teil der Krankheitskosten übernimmt, entscheiden sich viele Beamtenanwärter:innen und Beamte für eine private Krankenversicherung. Diese ergänzt die Beihilfe und sichert die verbleibenden Kosten ab. Dadurch lassen sich häufig umfassende Leistungen zu attraktiven Beiträgen vereinbaren.

Welche Versicherungsform die richtige Wahl ist, hängt von der persönlichen Situation und den individuellen Anforderungen ab. Lass dich gerne von uns beraten.

Der individuelle Beihilfesatz richtet sich nach den jeweils geltenden Beihilfevorschriften des Dienstherrn. Maßgeblich sind dabei unter anderem der Status als Beamtenanwärter:in oder Beamte sowie die persönlichen und familiären Verhältnisse.

In vielen Fällen erhalten Beamtenanwärter:innen und Beamte einen Beihilfesatz von 50 %. Für berücksichtigungsfähige Kinder und Ehe- oder Lebenspartner können abweichende Regelungen gelten. Auch im Ruhestand kann sich der Beihilfesatz ändern.

Da die Beihilfevorschriften je nach Bund, Bundesland oder Dienstherr variieren können, empfiehlt es sich, die individuellen Ansprüche im Einzelfall zu prüfen.

Der Beihilfesatz bestimmt, welchen Anteil der Krankheitskosten der Dienstherr übernimmt. Für die verbleibenden Kosten wird eine private Krankenversicherung benötigt.

Je höher der Beihilfesatz ausfällt, desto geringer ist der Anteil, den die private Krankenversicherung absichern muss. Deshalb ist der individuelle Beihilfesatz eine wichtige Grundlage bei der Wahl des passenden Versicherungsschutzes.

Die Höhe des Beihilfesatzes hängt von den jeweiligen Beihilfevorschriften des Dienstherrn ab. Maßgeblich sind unter anderem das Bundesland bzw. der Dienstherr, der Beamtenstatus sowie die persönlichen und familiären Verhältnisse.

Da sich die Regelungen zwischen Bund und Ländern unterscheiden können, lässt sich der individuelle Beihilfesatz nicht pauschal bestimmen. Eine Übersicht über die Beihilfevorschriften des Bundes und der einzelnen Bundesländer findest du hier.

Gerne beraten wir dich auch persönlich bei Fragen zu deinem Beihilfeanspruch und dem passenden für deine private Krankenversicherung.

Die Familienplanung kann Auswirkungen auf den Beihilfeanspruch haben. So können sich beispielsweise durch die Geburt eines Kindes oder Änderungen der familiären Verhältnisse der Beihilfesatz und die berücksichtigungsfähigen Angehörigen verändern.

Welche Regelungen gelten, hängt von den jeweiligen Beihilfevorschriften des Dienstherrn ab. Daher empfiehlt es sich, Veränderungen der persönlichen Situation frühzeitig zu prüfen und den Krankenversicherungsschutz gegebenenfalls anzupassen.

Bei einem Wechsel des Dienstherrn in ein anderes Bundesland können sich die geltenden Beihilfevorschriften ändern. Dies kann Auswirkungen auf den Beihilfesatz, beihilfefähige Leistungen oder die Berücksichtigung von Angehörigen haben.

Die private Krankenversicherung bleibt in der Regel bestehen. Dennoch sollte bei einem Umzug geprüft werden, ob der bestehende Versicherungsschutz weiterhin optimal zu den neuen Beihilferegelungen passt. Mit LKH-BeihilfeUpgrade Ergänzung Premium hast du eine gute Wahl getroffen. Lass dich gerne von uns beraten.

Im Antrag werden Fragen zu deinem aktuellen Gesundheitszustand sowie zu bestimmten Behandlungen, Erkrankungen oder Untersuchungen in festgelegten Zeiträumen gestellt. Welche Angaben erforderlich sind, hängt vom jeweiligen Tarif und den geltenden Annahmerichtlinien ab. Die Gesundheitsfragen dienen dazu, den Versicherungsschutz individuell zu prüfen. Wichtig ist, alle Fragen vollständig und wahrheitsgemäß zu beantworten.

Wenn du unsicher bist, wie deine gesundheitliche Situation bewertet wird, kannst du unseren anonymen Annahme-Check nutzen. So erhältst du eine erste Einschätzung, ohne dass ein formeller Antrag gestellt wird.

Vorerkrankungen führen nicht automatisch dazu, dass eine private Krankenversicherung nicht möglich ist. Die individuelle Entscheidung hängt immer von der Art der Erkrankung, dem Verlauf sowie weiteren persönlichen Faktoren ab. Da jede gesundheitliche Situation unterschiedlich ist, lässt sich dies nicht pauschal beurteilen. Um eine erste Einschätzung zu erhalten, kannst du unseren anonymen Annahme-Check nutzen. So erfährst du unverbindlich, wie deine persönliche Situation bewertet werden könnte.

LKH – Ihre Private Krankenversicherung